オペレーティングリース Service

オペレーティングリース

目次

オペレーティングリースとは

オペレーティングリースには、主に航空機・船舶・コンテナの3つの物件が利用されます。

匿名組合契約を通じた投資家の皆さまからの出資金と金融機関からの借入金により調達した資金で、船舶、航空機などの大型の償却資産を購入し、海運会社や航空会社などの賃借人にオペレーティングリース形式で賃貸する事業を行います。リース満了時には、リース物件を市場で売却する等により、キャピタルゲインの獲得を目指します。

ビジネスオーナーのよくあるお悩み

- ・決算直前の利益を繰り延べしたい

- ・安定した売却益を得たい

- ・緊急時の予備資金を確保しておきたい

- ・事業承継対策として自社株対策をしたい

- ・利益を正しく資産化したい…などなど

オペレーティングリースを活用した当社のソリューション

当社では、複数のリース会社よりスピーディに情報入手しているため、投資情報が豊富なことが特徴です。ビジネスオーナーに比較検討していただくことが可能となります。

税財務の知識が豊富なコンサルタントが、利益の繰り延べや事業承継、株価圧縮などニーズを先読みし、必要とされるお客様にオペレーティングリース活用のご提案をしております。オペレーティングリースは大変人気のある商材のため、早い段階で完売を迎えます。コンサルタントが常に動向を把握し、お客様本位の提案ができるよう努めています。

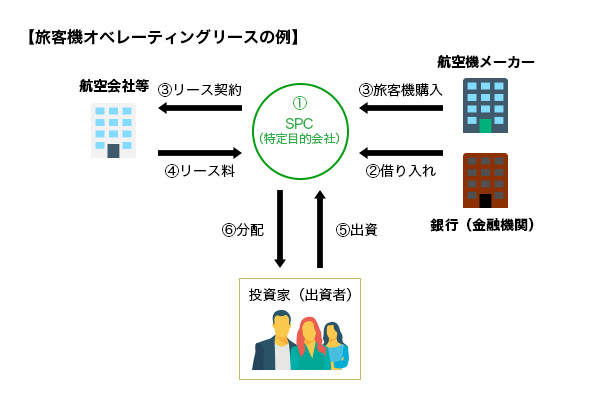

オペレーティングリースのスキーム

- ① オペレーティングリースのスキームを作るリース会社は、SPC(特定目的会社)を設立します。

- ② SPCは匿名組合出資と金融機関からの借入資金調達します。

- ③ SPCは集まった資金で航空機メーカー等から旅客機等を購入し、リース契約を行います。

- ④ 旅客機等を航空会社等へ貸し出し、リース料を得ると共に、投資家を募ります。

航空機自体はSPCの所有なのでSPCの資産を形成することになります。 - ⑤ 投資家はリース会社が設定した出資金額に順じ、出資を行います。出資金額は1口当たり1000万~と、案件によりさまざまです。

- ⑥ リース料および物件の減価償却が出資額分に応じて投資家へ分配されます。リース期間満了時に貸出先物件を買い上げて(購入選択権を行使する場合は満了時前に解散する可能性あり)、その売却益がSPCに入れば、出資分に応じて投資家へに分配し、エグジット(組合の解散)を迎えます。

オペレーティングリースの活用法

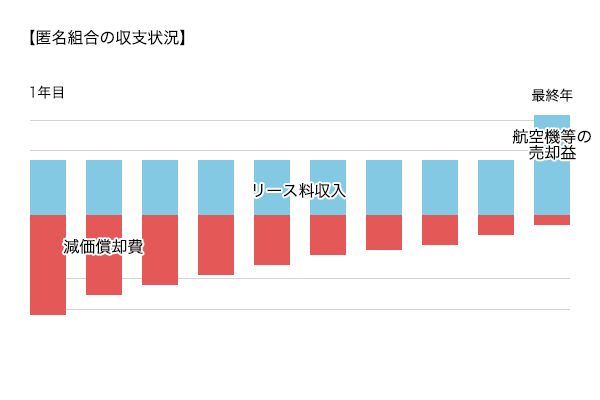

オペレーティングリースのスキームを活用することで、利益の繰り延べ効果を得ることができます。物件をリースする際、資金投入は一括で行います。1年目に60~80%程度、2年目に20~30%程度の損金算入ができ、リース期間満了時に100%以上の益金が発生する仕組みになっています。

現金支出が1回だけで、投資初年度に計上される損失が大きいことが特徴です。

原則として、途中解約、途中売却できないので、資金が固定化されることに注意が必要です。

また、外貨建て案件が多いことから為替の影響を受けること、また元本保証が無いことも留意すべきポイントです。

注意すべき点はありますが、突発的な利益対策や利益剰余金による自社株価の上昇を抑える対策でも、この大きな損金算入は非常に魅力的となっています。