経営力向上計画を作成し認定されると、設備の100%即時償却や法人税の大幅控除などが可能です!【経営力向上計画作成・申請支援サービスのご案内】

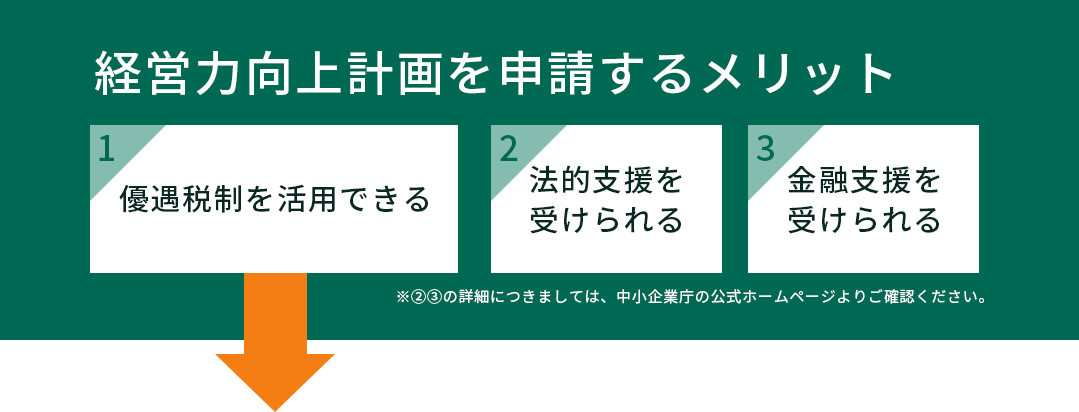

経営力向上計画が認定されると活用できる優遇税制

即時償却・税額控除適用

(中小企業経営強化税制)

経営力向上計画に基づき、一定の設備を取得し、指定事業として導入した場合、100%即時償却または税額控除を適用できます。

詳しくはこちら

所得拡大促進税制で控除額増加

従業員の給与を前年度より増加させた場合、最大で増加額の25%を法人税から控除できます。

※ 役員等に支払った給与等は計算に含みません。

再編・統合等(M&A)に係る税負担の軽減

M&Aの際に発生する登録免許税・不動産取得税が軽減されます。(所有権移転の登記方法により税率が異なります)

※ 合併による不動産の所有権移転の登記の場合、通常0.4%⇒経営力向上計画認定0.2%に軽減

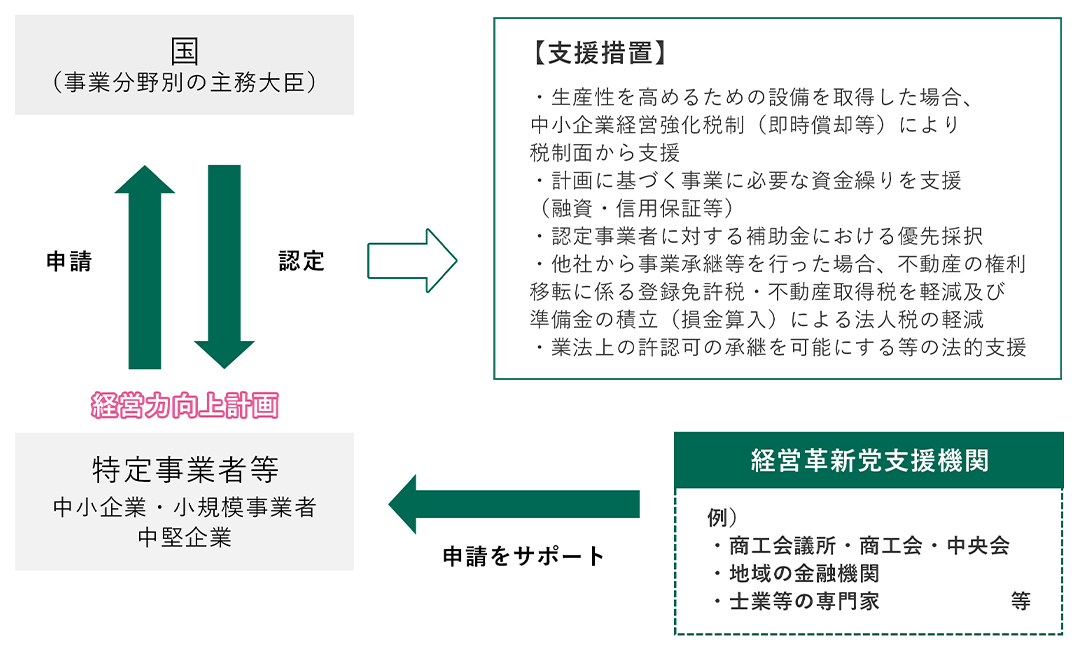

経営力向上計画のスムーズな作成〜申請には、支援機関のサポートが不可欠です。当グループは中小企業庁に登録している、認定経営革新等支援機関です。作成〜申請にとどまらず、認定後の経営力向上計画の活用までワンストップでご支援いたします。実績も多数ございますので、どうぞお気軽にご相談ください。

経営力向上計画の認定が受けられる対象企業は?

認定を受けられる「特定事業者等」の規模(中小企業等経営強化法第2条第6項)

・会社または個人事業主

・医業、歯科医業を主たる事業とする法人(医療法人等)

・社会福祉法人

・特定非営利活動法人

それぞれ、従業員数2,000人以下

※ 従来対象とされていた「中小企業者等」に該当し、特定事業者等には該当しない場合(資本金10億円以下かつ従業員数2,000人を超える場合)も、令和5年3月31日までは「特定事業者等」とみなして経営力向上計画の認定対象となります。 (注)税制措置・金融支援によって対象となる規模要件が異なりますので、支援措置を検討される場合は、別冊「支援措置活用の手引き」を必ずご確認下さい。また、企業組合や協業組合、事業協同組合等についても経営力向上計画の認定を受けることができます(以下参照)。

「特定事業者等」に該当する法人形態等について:

- ① 個人事業主

- ② 会社(会社法上の会社(有限会社を含む。)及び士業法人)

- ③ 企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商工組合(「工業組合」「商業組合」を含む。)、商工組合連合会(「工業組合連合会」「商業組合連合会」を含む。)、商店街振興組合、商店街振興組合連合会

- ④ 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会、内航海運組合、内航海運組合連合会、技術研究組合

- ⑤ 一般社団法人

- ⑥ 医業を主たる事業とする法人

- ⑦ 歯科医業を主たる事業とする法人

- ⑧ 社会福祉法人

- ⑨ 特定非営利活動法人

※①、②、⑥~⑨については、常時使用する従業員数が2000人以下である必要があります。④、⑤については、構成員の一定割合が特定事業者であることが必要です。※①個人事業主の場合は開業届が提出されていること、法人(②~⑨)の場合は法人設立登記がされていることが必要です。

こんなお悩みありませんか?

- これから設備投資しようと思っており固定資産税を削減したい

- 経営力向上計画を申請したいが、仕組みが複雑で良く理解できない。計画策定する時間も無い。

- 書類の申請方法や提出先が良く分からない

- 計画作成〜申請を一括して依頼できる代行サポートがあれば活用してみたい

- 経営力向上計画を活用して優遇税制を受けたいが、そのサポートをして欲しい

書類作成~自治体とのやり取り、提出まで当グループ*がワンストップで支援

*当社および認定支援機関であるみどり合同税理士法人

ご支援の流れ

弊社では認定支援機関であるみどり合同税理士法人と協働で、皆さまの経営力向上計画の作成を支援します。

ワンストップでご支援します!

料金について

相談料・着手金・中間報酬

一切無料の完全成功報酬

経営力向上計画の概要

「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができます。また、計画申請においては、経営革新等支援機関のサポートを受けることが可能です。※弊グループも、経営革新等支援機関です。

【ポイント1】申請書様式は3枚程度

①企業の概要、②現状認識、③経営力向上の目標及び経営力向上による経営の向上の程度を示す指標、④経営力向上の内容、⑤事業承継等の時期及び内容(事業承継等を行う場合に限ります。)など簡単な計画等を策定することにより、認定を受けることができます。

【ポイント2】計画策定をサポート

認定経営革新等支援機関(商工会議所・商工会・中央会や士業、地域金融機関等)に計画策定の支援を受けることができます。※弊グループ*にてワンストップでご支援いたします。(*当社および認定支援機関であるみどり合同税理士法人)

また、ローカルベンチマークなどの経営診断ツールにより、計画策定ができるようにしています。

制度活用の流れ

1.制度の利用を検討/事前確認·準備

税制措置を受けたい場合

- 適用対象者の要件(資本金1億円以下など)や手続き等を確認してください

- 設備投資について税制措置を受けるためには、計画申請時に工業会証明書や経産局確認書等が必要です。

- 事業承継等に伴う準備金の積立や登録免許税・不動産取得税の軽減については、対象となる事業承継等の条件や手続きについて確認してください。

2. 経営力向上計画の策定

-

① 「日本標準産業分類」で、該当する事業分野を確認

https://www.e-stat.go.jp/SG1/

htoukeib/TopDisp.do?bKind=10

※計画書に記載する必要がありますので、上記サイトで自社の事業分野を検索してご確認ください。 -

② 事業分野に対応する事業分野別指針を確認

- 「事業分野別指針」が策定されている事業分野(業種)については、当該指針を踏まえて策定いただく必要があります(策定されていない事業分野は「基本方針」)。

-

「事業分野別指針」「基本方針」は以下のURLからダウンロードできます。

http://www.chusho.meti.go.jp/keiei/

kyoka/kihonhoushin.html

- ③ 事業分野別指針(または基本方針)を踏まえて経営力向上計画の策定

3.経営力向上計画の申請・認定

- ① 各事業分野の主務大臣に計画申請書(必要書類を添付)を提出

- ② 認定を受けた場合、主務大臣から計画認定書と計画申請書の写しが交付されます。(申請から認定まで約30日(所管する省庁が単一である場合。)かかります(複数省庁にまたがる場合は約45日。経営力向上計画申請プラットフォームによる電子申請かつ経済産業部局宛てのみの申請については約21日。)。また、不動産取得税の軽減措置又は許認可承継の特例を利用される場合は、上記の日数に加えて、関係行政機関における評価·判断に日数が必要となります。)

4.経営力向上計画の開始、取組の実行

税制措置·金融支援·法的支援を受け、経営力向上のための取組を実行

経営力向上計画申請の手続き方法

様式第1·第2(申請書表紙)

▼宛先について

- 経営力向上計画の事業分野(業種)を所管する大臣名を記載します。

- ただし、所管大臣が権限を委譲している場合、地方支分部局の長になります。

- 官職名が記載されていれば、氏名は省略しても差し支えありません。

- 業を所管する省庁が複数ある場合は連名としてください。

▼住所、名称及び代表者の氏名

- 事業承継等を行う場合で、かつ単独で申請をする場合には、承継する側の事業者(買い手企業)が申請者となります。

- 共同申請の場合は、代表となる1社(者)について記載し、代表者以外の参加企業については、余白に住所、名称及び代表者の氏名を記載してください。

別紙(計画書)

▼1. 名称等

- 個人事業主など、資本金を有しない場合や法人番号(13桁)が指定されていない場合は、それぞれ記載不要です。

▼2. 事業分野と事業分野別指針名

- 「事業分野」欄は、計画に係る事業の属する事業分野について、日本標準産業分類を確認のうえ、該当する中分類(2桁)と細分類(4注意桁)コードと項目名を記載してください。複数の分野にまたがる計画の場合、列記してください。

- 「事業分野別指針名」欄は、計画に係る事業の属する事業分野における事業分野別指針を記載します。事業分野別指針が定められていない場合には空欄としてください。

▼3. 実施時期

- 計画開始の月から起算して、①3年(36ヶ月)、②4年(48ヶ月)、5年(60ヶ月)のいずれかの期間を設定して記載してください。

- 注意:計画の遡及申請は2ヶ月5を限度とします(経営力向上設備等の取得は実施期間内に行われる必要があります。)。なお、事業承継等に関する支援措置を利用する場合には、遡及申請はできません。

▼4. 現状認識

- ①欄は、自社の事業等について記載してください。また、事業分野別指針において、「6経営力向上の内容」について、規模別に取組内容や取組の数が指定されている場合、自社がどの規模に該当するかを明記してください。なお、基本方針にしたがって策定する場合は規模別の整理の記載は不要です。

- ②欄は、顧客の数や主力取引先企業の推移、市場の規模やシェア、自社の強み・弱み等を記載してください。

-

③欄は、財務状況の分析ツール「ローカルベンチマーク」※を活用し、ローカルベンチマークの指標や能力·改善可能性に算出結果を記載し、指標の数値を参考に企業の規模に応じて可能な範囲で分析し、記載してください。

※掲載URL: https://www.meti.go.jp/policy/economy/

keiei_innovation/sangyokinyu/locaben/ - ④欄は、上記①~③を踏まえて自社の経営課題を整理し、記載してください。(向上させる事業分野に限りません。)

▼5. 経営力向上の目標及び経営力向上による経営の向上の程度を示す指標

- 事業分野別指針を基に、指標の種類を選び、経営力向上計画の実施期間に応じた伸び率を記載してください。

- 基本方針にしたがって策定する場合は、「労働生産性」を指標として記載してください。

- 原則として、「A現状」は計画開始直前の決算(実績)、「B 計画終了時の目標」は計画終了直前決算(目標)を基に計算してください。

- 労働生産性を指標として用いる場合には、「B計画終了時の目標」は正の値にしてください。※事業分野別指針において、労働生産性以外の指標を選択する場合でも「B計画終了時の目標」は正の値とする旨規定されている場合は、正の値としてください。

- 「A現状」について、決算一期を経ていない場合は合理的な算出方法で現状値を求めてください。※決算一期を経ていない場合も経営力向上計画の対象となりますが、当該制度は事業を向上させるための計画であり、開業のための計画は対象とはなりません。

- 事業承継等により事業を譲り受けるために新たに会社を設立するような場合等で、計画提出時に申請者の実績がなく、選択した指標の計算ができない場合には、承継する事業の実績を基に計算してください。

指標の計算について

労働生産性=(営業利益+人件費+減価償却費)÷労働投入量(労働者数又は労働者数×1人当たり年間就業時間)

- なお、ローカルベンチマークで算出される労働生産性とは、計算式が異なりますので、必ずしも「4現状認識③自社の経営状況」の労働生産性の数値とは一致するわけではありません。

- 伸び率の計算式の分母Aは絶対値です。

▼6. 経営力向上の内容

- (1)現に有する経営資源を利用する取組既に保有している経営資源を利用した取組を行う場合は「有」を選択してください

- (2)他の事業者から取得した又は提供された経営資源を利用する取組事業承継等(事業承継等の種類については次ページを参照)により、他者から取得した経営資源を利用した取組を行う場合は「有」を選択してください。以下の各措置の適用を希望する場合は、事業承継等を伴う取組について記載することが必要です。

·準備金の積立

·経営強化税制D類型

·登録免許税·不動産取得税の軽減

·許認可の承継の特例

·組合の発起人数に関する特例

·事業譲渡の際の免責的債務引受に関する特例

·中小企業信用保険法の特例(事業承継等に必要な資金に関して経営者の個人保証を不要とする措置)

- (1)、(2)のうち、少なくともいずれか一方は、「有」とご記載いただく必要があります。

- (3)具体的な実施事項「事業分野別指針の該当箇所」欄は、実施事項が事業分野別指針のどの部分に該当しているか記載してください。基本方針に基づいて計画を策定する場合、記載する必要はありません。※経営力向上計画申請プラットフォームにて申請書を作成する場合には、基本方針に基づいて計画を策定する場合、実施事項に合う選択肢を入力してください。

- 事業承継等の種類は、事業承継等を伴う取組を行う場合に、本ページ下に掲げる種類から記載してください。

- 「実施事項」欄は、経営力向上のために取り組むことを取組ごとに具体的に記載してください。新事業活動に該当する場合は、その理由を具体的に記載してください。なお、事業承継等を伴う取組の場合は、事業承継等の具体的内容、事業承継等の実施と生産性向上との関係及び事業承継等にあたっての雇用への配慮について必ず記載してください。

- 「実施期間」欄は、記載した「実施事項」について、いつまでに、どのような内容で行うかなどのスケジュールを具体的に記載してください。

※<3 実施時期>との整合性が取れるように記載してください。 - 「新事業活動への該非」欄は、新事業活動(新商品の開発又は生産、新役務の開発又は提供など)となる取組に該当する場合には○を付けてください。

- 発電設備を導入する場合は、発電した電気を全量自家消費とする予定か、全量又は一部を他者に販売する予定かを記載してください。

- 準備金の積立を活用する場合、買収対象法人(事業承継等の相手方となる法人)の名称を記載した上で、具体的な取組を記載ください。

事業承継等の種類

事業承継等を伴う取組を行う場合には、該当する実施事項の欄に、以下の①~⑩のうち、該当する行為を記載してください。(事業承継等を伴わない場合には、斜線を引いてください。)

①吸収合併 ②新設合併 ③吸収分割 ④新設分割 ⑤株式交換 ⑥株式移転 ⑦株式交付7 ⑧事業又は資産の譲受け ⑨株式又は持分の取得 ⑩事業協同組合、企業組合又は協業組合の設立

▼7. 経営力向上を実施するために必要な資金の額及びその調達方法

(1)具体的な資金の額及びその調達方法

- 「実施事項」欄には、「6経営力向上の内容」の実施事項ごとの記号(記載例ではア~オ)を記載してください。

- 「使途·用途」欄には、必要とする資金について、具体的な使途·用途を記載してください。

- 「資金調達方法」欄には、自己資金、融資、補助金、リース等を記載してください。※日本政策金融公庫のクロスボーダーローンやスタンドバイ·クレジット制度の利用を希望する場合は、「使途·用途」欄に「外国関係法人名」、「資金調達方法」欄に「融資」、と記載してください。

- なお、同一の使途·用途であっても、複数の資金調達方法により資金を調達する場合には、資金調達方法ごとに項目を分けて記載してください。

(2)純資産額が零を超えること

「純資産額の合計額」欄には単位も合わせて記載してください。(添付する証明書等の単位により計算してください。)

(3)EBITDA有利子負債倍率が10倍以内であること

「証明書等」欄には、添付する書類(貸借対照表や損益計算書)の名称等を記載してください。

EBITDA有利子負債倍率の計算について

EBITDA有利子負債倍率=(借入金·社債-現預金)÷(営業利益+減価償却費(※))

(添付する証明書等の単位により計算してください。)

(留意点)

- (2)及び(3)は、決算書の表面財務によります。

- 借入金は、貸借対照表の「短期借入金」、「長期借入金」、「社債」の合計額とします。

- 代表者、役員(その家族等を含む)、関連会社等からの借入金(無利子も含む)も借入金に含まれます。

- ※「営業利益+減価償却費>0」となる必要があります。(「営業利益+減価償却費≦0」の場合は算出された数値にかかわらず本支援措置の対象となりません。)

- 減価償却費には、ソフトウェアの償却や長期前払費用償却等、無形固定資産の償却費も含みます。

- 営業外費用や特別損失に計上されている減価償却費は含めません。

- 決算期の変更により、申請日直前の決算が期間1年未満である場合であっても、同1年未満の決算書を用いてEBITDA有利子負債倍率を算出してください。

経営力向上計画 作成支援の料金について

相談料・着手金・中間報酬

一切無料の完全成功報酬

経営力向上計画のスムーズな作成〜申請には、支援機関のサポートが不可欠です。当グループは中小企業庁に登録している、認定経営革新等支援機関です。作成〜申請にとどまらず、認定後の経営力向上計画の活用までワンストップでご支援いたします。実績も多数ございますので、どうぞお気軽にご相談ください。

▼8. 経営力向上設備等の種類

税制措置を活用する場合、この欄に記載します。

- 「取得年月」欄には、設備取得予定年月を記載してください。

- 「利用を想定している支援措置」欄には、想定している措置(A類型、B類型、C類型、D類型)に○を付けてください。

- 「所在地」欄には、当該設備の設置予定地(都道府県名・市区町村名)を記載してください。

※ 同じ型式の設備を複数取得する場合でも、「取得年月」や「所在地」が異なる場合には、列を分けて記載してください。 - 電気を発電するための設備を取得しようとする場合は、当該設備の利用見込みに係る報告書の添付が必要です。詳しくは「2.手続き方法 ②経営力向上計画の申請」を確認してください(発電設備等の導入を予定していない経営力向上計画については、当該報告書の添付は不要です)。なお、発電した電気の販売を行う期間中の発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電設備等については、本税制措置の適用を受けられません。

- 各番号の設備の情報を続けて記載してください。

- 「設備等の種類」欄には、各設備の減価償却資産の種類を記載してください。

- 「証明書等の文書番号等」欄には、添付する①工業会等の証明書の整理番号や、②経済産業局の確認書の文書番号を記載してください。

- 「設備等の種類別小計」欄には、各設備等の種類毎に数量、金額の小計を記載して下さい。なお、金額について消費税の額を含めるかどうかは自社の経理方式に合わせてください。

▼9. 特定許認可等に基づく被承継等中小企業者等の地位

事業承継等を行う場合であって、かつ、特定許認可等の承継を希望する場合に記載してください。なお、許認可承継の特例を利用する場合には、対象となる許認可の所管行政庁の申請窓口へ、事前にご相談くださいますようお願い致します(別途書類の提出が求められたり、許認可関連の審査に日数が必要になる場合があります。)。

以下の項目は、事業承継等を行う場合かつ、中小企業事業再編投資損失準備金または経営力向上設備Dであって、類型の活用を希望する場合に記載してください。

▼10. 事業承継等事前調査に関する事項

- 「法務」、「財務・税務」に関する調査については、必ず記載し、その他の調査については、実施している場合にご記載ください。

- 実施内容については、「事業承継等事前調査チェックシート」を記載して、添付してください。

▼11.事業承継等により、譲受け又は取得する不動産の内容

- 事業承継等により取得する不動産について、所有権移転登記の登録免許税の軽減措置の適用を希望する不動産について記載してください。

- 「実施事項」欄には、「6 経営力向上の内容」の実施事項ごとの記号を記載してください。

- 当該不動産の登記簿に記載されている情報を記載してください。

以下の項目は、事業譲渡に伴う不動産取得税の軽減措置を希望する場合に使用する様式2にのみ記載欄があります。該当する場合にのみ記載してください。

▼12.事業又は資産の譲受けにより、譲受け又は取得を予定している不動産の内容

- 事業譲渡により取得する不動産であって、不動産取得税の軽減措置の適用を希望する不動産について記載してください。なお、不動産取得税の軽減措置を利用する場合は、当該不動産の所在する都道府県庁を経由して申請を行ってください。

- 「実施事項」欄には、「6 経営力向上の内容」の実施事項ごとの記号を記載してください。

- 当該不動産の登記簿に記載されている情報を記載してください。

経営力向上計画の申請書類

経営力向上計画申請プラットフォームにて電子申請※する場合は、下記の③、④の添付は不要です。※電子申請対応は経済産業部局や一部省庁宛てに限られます。(また、都道府県への提出については、電子申請対応しておりません。)

① 申請書(原本)

② 申請書(写し) ※ 都道府県に提出する場合に限ります。

③ チェックシート

④ 返信用封筒

(A4の認定書を折らずに返送可能なもの。返送用の宛先を記載し、切手(申請書類と同程度の重量のものが送付可能な金額)を貼付してください。)※都道府県経由での申請となる場合には、④返信用封筒に加えて、転送用封筒(提出先省庁を宛名に記載したもの)を併せて提出してください。

設備投資について税制措置を受ける場合

1.中小企業経営強化税制A類型の税制措置

上記①~④に加え以下の書類

⑤工業会等による証明書(写し)

2.中小企業経営強化税制B~D類型の税制措置

上記①~④に加え以下の書類

⑥投資計画の確認申請書(写し)

⑦経済産業局の確認書(写し)

※発電設備等の取得等をして税制措置を適用する場合は、「発電設備等の概要等に関する報告書」の添付が必要です。報告書の様式については、以下のURLよりご確認ください。https://www.chusho.meti.go.jp/

keiei/kyoka/ninteisinsei.html

事業承継等について支援措置を受ける場合

- ⑧ 事業承継等に係る基本合意書等の相手方の合意を示す資料

- ⑨ 事業承継等に係る誓約書

- ⑩ 被承継者が特定許認可等を受けていることを証する書面※ 許認可承継の特例を受ける場合に限ります。

- ⑪ 貸借対照表·損益計算書※ 事業承継等に必要な資金に関して、経営者の個人保証を不要とする中小企業信用保険法の特例による金融支援を受ける場合に限ります。

- ⑫ 事業承継等事前調査チェックシート

※ 事業承継等事前調査に関する事項を記載する場合(中小企業事業再編投資損失準備金または経営力向上設備D類型の活用を希望する場合等)に限ります

経営力向上計画の事業分野と申請先

事業分野ごとの申請先については、中小企業庁ホームページをご確認ください。

https://www.chusho.meti.go.jp/keiei/kyoka/

(経営サポート→ 経営強化法による支援→ 事業分野と提出先)

経営力向上計画の申請方法

※不動産取得税の軽減措置を受ける場合、提出先となる省庁に対し、提出手続きについて、可能な限り事前にご相談ください。

電子申請の方法①:

経済産業局及び一部の省庁が窓口の場合は、下記URLの経営力向上計画申請プラットフォームから電子申請が可能です。

https://keieiryoku.go.jp/

※電子申請ができない場合でも、基本的に経営力向上計画申請プラットフォームで申請書を作成し、PDFで出力することができます。(申請は郵送等になります。)

※経済産業部局宛のみの電子申請については、申請書に不備がなく、かつ特定許認可の承継の特例の適用もない場合、受理から概ね21日以内に認定されます。

電子申請の方法②:

経済産業部局宛てのみの申請で、かつ新規申請の場合は、下記URLの政府の総合窓口e-Gov(イーガブ)から電子申請が可能です【電子署名必要】。

https://shinsei.e-gov.go.jp/recept/procedure/lists/

procedureInformation

※e-Govの電子申請については、申請書に不備がなく、かつ特定許認可の承継の特例の適用もない場合、受理から概ね25日以内に認定されます。

紙申請の方法:

上記の窓口への提出、郵送が可能です。

経営力向上計画の変更申請について

- 認定を受けた特定事業者等は、当該認定に係る経営力向上計画を変更しようとするとき(設備の追加取得等)は、主務省令で定めるところにより、その認定をした主務大臣の認定を受けなければなりません。

- なお、資金調達額の若干の変更、法人の代表者の交代等、第17条第6項の認定基準に照らし、認定を受けた経営力向上計画の趣旨を変えないような軽微な変更は、変更申請は不要です。

- 経営力向上計画変更認定申請についての記載例は、以下のURLをご参照ください。

https://www.chusho.meti.go.jp/

keiei/kyoka/ninteisinsei.html

経営力向上計画の変更申請提出書類

経営力向上計画申請プラットフォームにて電子申請※する場合は、下記の⑦、⑧の添付は不要です。

※電子申請対応は経済産業部局や一部省庁宛てに限られます(また、都道府県への提出については、電子申請対応しておりません。)

- ① 変更申請書(原本)

- ② 経営力向上計画(変更後)

※認定を受けた経営力向上計画を修正する形で作成してください。紙で申請される場合は、変更·追記部分について、変更点がわかりやすいよう下線を引いてください - ③ 実施状況報告書

- ④ 旧経営力向上計画認定書の写し

- ⑤ 旧経営力向上計画の写し(認定後返送されたもののコピー)

※変更前の計画であることを、計画書内に手書き等で記載ください - ⑥ 申請書等(①~②)の写し ※都道府県に提出する場合に限ります。

- ⑦ 返信用封筒(A4の認定書を折らずに返送可能なもの。返送用の宛先を記載し、切手(申請書類と同程度の重量のものが送付可能な金額)を貼付してください。)

※都道府県経由での申請となる場合には、④返信用封筒に加えて、庁)を宛名に記載したもの)を併せて提出してください。 - ⑧ 変更申請用チェックシート

【変更後】設備投資について税制措置を受ける場合

1.中小企業経営強化税制A類型の税制措置

上記①~⑧に加え以下の書類

⑨工業会等による証明書(写し)

2.中小企業経営強化税制B~D類型の税制措置

上記①~⑧に加え以下の書類

⑩投資計画の確認申請書(写し)

⑪経済産業局の確認書(写し)

※発電設備等の取得等をして税制措置を適用する場合は、「発電設備等の概要等に関する報告書」の添付が必要です。報告書の様式については、以下のURLよりご確認ください。https://www.chusho.meti.go.jp/

keiei/kyoka/ninteisinsei.html

【変更後】事業承継等について支援措置を受ける場合

上記①~⑧に加え以下の書類

- ⑫ 事業承継等に係る基本合意書等の相手方の合意を示す資料

- ⑬ 事業承継等に係る誓約書

※ 事業承継等に関する支援を受ける場合であって、事業承継等の内容に重要な変更がある場合に限ります。 - ⑭ 被承継者が特定許認可等を受けていることを証する書面

※ 許認可承継の特例を受ける場合に限ります。 - ⑮ 貸借対照表·損益計算書

※ 事業承継等に必要な資金に関して、経営者の個人保証を不要とする中小企業信用保険法の特例による金融支援を受ける場合に限ります。 - ⑯ 事業承継等事前調査チェックシート

※ 事業承継等事前調査に関する事項を記載する場合(中小企業事業再編投資損失準備金または経営力向上設備D類型の活用を希望する場合等)に限ります。

登録免許税の軽減措置を受ける場合

軽減措置の対象であることを示す租税特別措置法適用証明申請書を計画認定の省庁にし、適用証明書を受け取ってください。様式については、以下のURLよりご確認ください。

www.chusho.meti.go.jp/keiei/kyoka/

ninteisinseisyo.html#shinseitetuduki

事業承継等を実行した後の手続き

認定を受けた計画の内容に沿って、事業承継等として、合併、会社分割又は事業譲渡を実行した場合には、計画認定を行った省庁への報告が必要となります。様式第4に必要事項を記入の上、以下の書類を添付してご提出ください。

提出書類:

- ① 様式第4

- ② 吸収合併契約書、新設合併契約書、吸収分割契約書、新設分割計画書又は事業譲渡契約書の写し

- ③ 承継した事業に従事する従業員の配置の状況について記載した書類

- ④ (許認可承継の特例を活用する場合)自社又は自己の事業の会計に関する書類

- ⑤ (事業承継等事前調査に関する事項について記載した場合)事業承継等事前調査チェックシート 等

また、認定を受けた計画の内容に沿って、事業承継等事前調査を実施し、株式譲渡を実行した場合についても、計画認定を行った省庁への報告が必要となります。様式第5に必要事項を記入の上、以下の書類を添付してご提出ください。

提出書類:

- ① 様式第5

- ② 株式譲渡契約書の写し

- ③ 承継した事業に従事する従業員の配置の状況について記載した書類

- ④ (許認可承継の特例を活用する場合)自社又は自己の事業の会計に関する書類

- ⑤ (事業承継等事前調査に関する事項について記載した場合)事業承継等事前調査チェックシート 等

出典:中小企業庁HP https://www.chusho.meti.go.jp/

経営力向上計画 作成支援の料金について

相談料・着手金・中間報酬

一切無料の完全成功報酬

経営力向上計画のスムーズな作成〜申請には、支援機関のサポートが不可欠です。当グループは中小企業庁に登録している、認定経営革新等支援機関です。作成〜申請にとどまらず、認定後の経営力向上計画の活用までワンストップでご支援いたします。実績も多数ございますので、どうぞお気軽にご相談ください。