2019年02月28日

中小企業経営強化税制

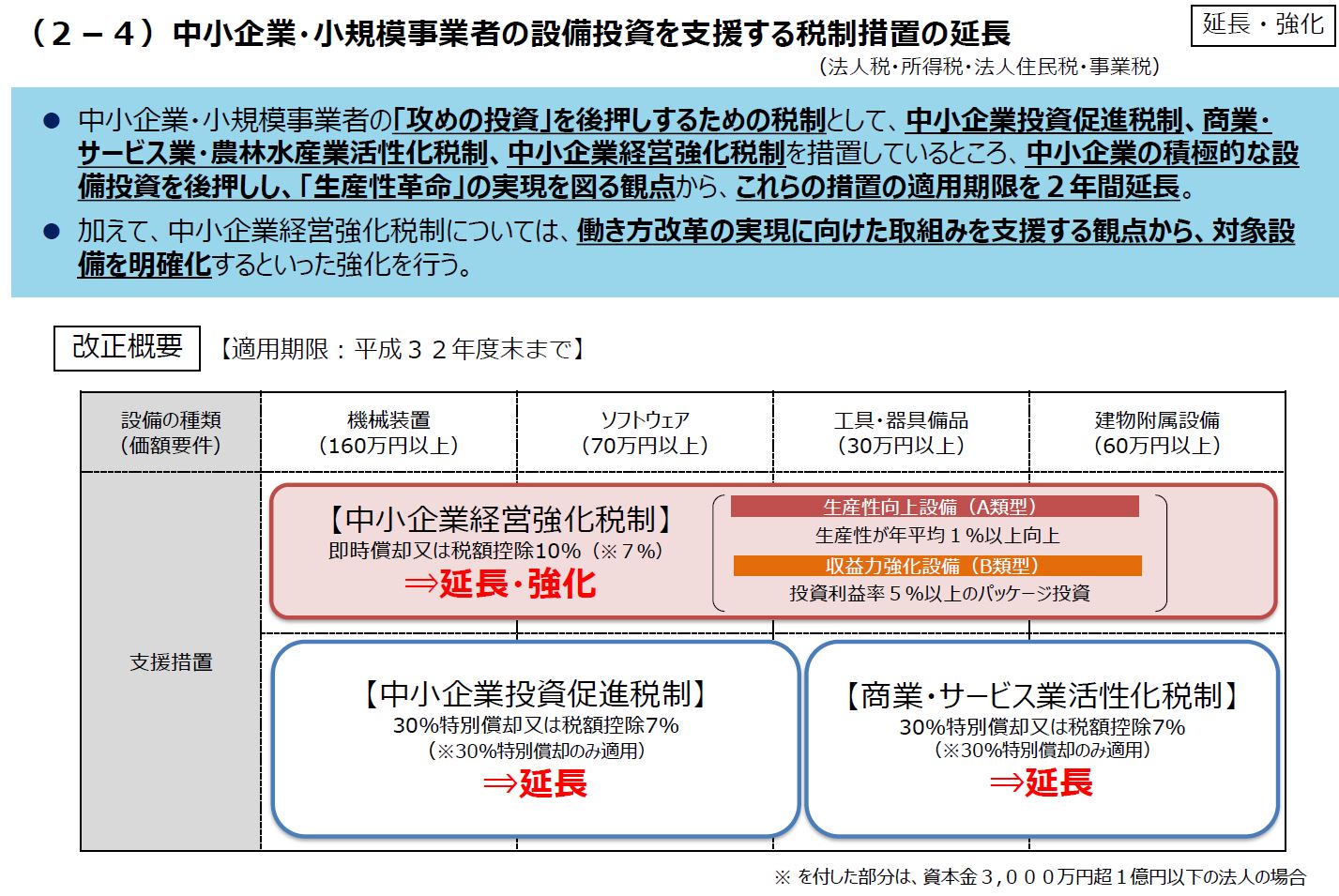

この税制が当初は2019年3月末で終了することとなっていましたが、2年間延長される方向となりました(画像は平成30年12月経済産業省の資料を一部抜粋)。

少子高齢化・人口減少などを背景とした労働人口の減少への対策として、ITやAi導入などの設備投資が必要な状況が続いています。その設備投資を後押しする制度とし中小企業経営強化税制がありますので、設備投資を検討している方はぜひ税制の活用をお勧め致します。

即時償却もしくは税額控除のどちらかを選択して活用する事ができるので、財務戦略に非常に有効な手段となります。

○対象は、生産等設備を構成する機械装置、工具、器具備品、建物付属設備及びソフトウェアで、特定経営力向上設備等に該当するもの。

○金額基準は、資産毎に一定の金額基準があります。

○業種の制限は、指定業種の制限があります。

異なってきますのでご注意ください。

○A類型については過去の記事のこちらをご参考ください。

○B類型については過去の記事のこちらをご参考ください。

従来は固定資産税の減免措置もありましたが、固定資産税については生産性向上特別措置法の枠組みでの活用をすることとなりますのでご注意ください。

生産性向上特別措置法についてのご紹介は過去のこちらの記事をご参考ください。

最後までご覧いただきました誠にありがとうございました。